9月29日、自由民主党の総裁選挙で岸田文雄氏が新総裁に選出された。10月4日に召集される臨時国会で衆参両院による首相指名選挙が行われ、同日中に岸田内閣が発足する見通しである。

今回の自民党の総裁選は、事実上、次の首相を決める選挙でもあったが、他の3候補を含め多くの政策論争が行われた選挙であったと言えるのではないだろうか。そこで、ここでは岸田氏の経済政策に注目してみたい。総裁選で岸田氏は「成長と分配の好循環」を経済政策の柱に掲げていた。

同氏の【岸田文雄 政策集】には、新しい日本型資本主義を創り新自由主義からの転換を掲げている。そのうえで、「『国民を幸福にする成長戦略』と『令和版所得倍増のための分配政策』を進めます」と述べられている。

そして、「規制緩和・構造改革などの新自由主義的政策は確かに我が国経済の体質強化と成長をもたらしました。他方で、富める者と富まざる者、持てる者と持たざる者の分断も生んできました。成長のみ、規制緩和・構造改革のみでは現実の幸せには繋がっていきません」として、そのために「今こそ成長と分配の好循環による新たな日本型資本主義の構築が必要」と主張している。

総裁選では特に所得再分配による格差の是正を強く訴えていた。子育て世帯や非正規雇用者の支援を重視し、数十兆円規模の経済対策を行うことも打ち出している。また「小泉改革以降の新自由主義的政策を転換する」という主張も政策の重要な柱である。

「令和版所得倍増」と銘打たれた、分配による分厚い中間層の再構築を通じて消費者の購買力向上を図ることは、日本経済の安定した成長を取り戻すことにつながる。中間層の厚みを増すことは、持続的な経済成長にとって基本的に正しい方向性であろう。そして、その方法として金融所得課税などで分配するということも、原則としては問題ないと言える。

しかし、大切なのはこれらをいかに実現するか、である。具体的な政策の中身も今後肉付けされていくことになろう。新型コロナショック下において経済活性化と感染拡大防止は慎重にバランスを取りながら進めていくことが求められる。きわめて重要なタイミングで就任する国のリーダーに大きな期待を寄せつつ、私個人としては自らの果たすべき役割を着実に実行していくことが必要なことだと改めて感じた次第である。

お役立ち動画

新型コロナウイルス(以下、新型コロナ)の感染拡大を背景に、サプライチェーンの脆弱性が顕在化している。

感染が拡大し始めた当初は中国を中心に海外の生産ラインが停止し、部品や資材調達の滞りが起き始めたことで国内工場の一時的な操業停止や生産調整の動きが出ていた。そののち、外出自粛やテレワークの急速な普及などを背景とするパソコンや家電の需要の拡大などにより、半導体不足が発生した。それに加えて、新型コロナの蔓延やその対策による労働力不足などを背景にコンテナ不足が深刻化したことや米国経済の急回復などにより、日本では木材などの材料不足も発生し、生産調整を余儀なくされた企業もみられている。

そのようななか、世界各地で生産拠点の国内回帰・多元化ならびに「脱中国」の動きが注目されてきた。なかでも日本政府は生産拠点の国内回帰およびASEANなど第3国への多元化を促す補助金制度を設けている。2021年3月12日から5月7日の間に実施されていた「サプライチェーン対策のための国内投資促進事業費補助金」の2次公募[1]での申請数は280件、金額は約3,118億円と、補助金予定額2,108億円の約1.5倍となった[2]。引き続き、生産拠点を国内に回帰させる動きはみられるものの、以前当コラム(「生産拠点の国内回帰・多元化の動きは続くか」)で取り上げた1次公募の倍率(約11倍)と比べると勢いが弱まったように見受けられる。

こうしたサプライチェーンの多元化は、特に生産拠点が集中する中国への依存からの脱却を意味するものである。しかし、実際のところ、日本において「脱中国」はどの程度進んだのであろうか?

財務省と日本銀行が発表した国際収支統計によると、新型コロナの影響が拡大し始めた2020年の日本による中国への対外直接投資は前年比5.0%減の1兆1,046億円となった。投資額は減少したが、対世界への直接投資の減少率(同51.3%減)を大幅に下回っている。中国向けは日本の対外直接投資全体の8.9%を占め、前年から4.3ポイント増となった。

他方、国際連合の貿易統計のデータベースUN Comtradeをみると、2020年における日本の対中輸入額は前年比3.2%減の1,638億5,056万ドルとなった。しかし、世界全体からの輸入額が同11.9%減となったことを考えると、こちらも相対的な減少率は小さい。その結果、日本全体の輸入に占める対中比率は25.8%と、前年比2.3ポイント増であった。

このように、新型コロナの影響により対中直接投資や輸入額は減少しているものの、日本の対外直接投資や輸入額に占める対中比率は増加しており、総じてみると脱中国依存の進展はみられないと言えよう。

2021年に入ってから、半導体に加え、木材、鉄鋼、燃料などの材料不足が深刻化している。さらに、感染拡大の影響により海外工場が再度停止し、自動車関連部品の供給に大きな支障をきたしており、自動車メーカーにおける減産の動きが出ている。このような状況下、サプライチェーン強靭化の重要度はますます高まっていくであろう。2021年以降の「脱中国」などサプライチェーンの多元化の動きに注目したい。

お役立ち動画

総務省から2021年6月25日に令和2年(2020年)国勢調査の速報値が公表された。

それによると日本の総人口は、前回調査(2015年)より約86万8,000人減少し、1億2,622万6,568人となった。1920年の調査開始以来、初めて人口減少を示した2015年に続き、2回連続の減少となっている。

また、この5年間の都道府県別人口の増減をみると、東京都、神奈川県、埼玉県など首都圏を中心に9都府県で人口増加となった一方で、約8割となる38道府県は減少していた。

世界に目を向けると、2020年の各国の人口は、中国が約14億3,900万人で最も多く、次いでインドの約13億8,000万人、アメリカの約3億3,100万人が続いていた。日本は11番目に位置し、世界人口のおよそ1.6%を占めている。なお、世界の人口上位20カ国のうち、2015年から2020年にかけて人口が減少した国は日本だけである。

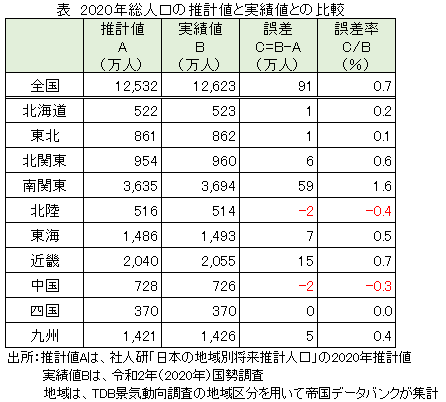

さて、人口減少が顕著に続いている日本であるが、今回の国勢調査の結果と国立社会保障・人口問題研究所(以下「社人研」)が平成27年(2015年)国勢調査の確定数をもとに推計した2020年の総人口を比べると興味深いことが明らかになった。

今回の結果では、総人口約は1億2,623万人であったが、推計では約1億2,532万人で約91万人実績値が上回っていた。その差は約0.7%である。

ほとんどの地域において今回結果と推計結果との差異は±1.0%以内に収まっているが、南関東(埼玉県、千葉県、東京都、神奈川県)だけは実績値の方が推計値より1.6%多くなっていた。つまり社人研が推計した将来人口は1%以上過少に推計されていたことになる。とりわけ東京都においては、実績値の方が2.4%多くなっており、とくに過少推計となっていた。

今後も減少傾向が続くと予想される日本の人口。しかし、地域における人口の動向はさまざまである。日本の人口の約4割を占める南関東において、数パーセントであるが将来人口が過少に推計されていたことを考えると、1都3県に向けて企業が進めていた経営戦略やマーケティング戦略に影響を及ぼしているのではないだろうか。

国勢調査の「国勢」という言葉の意味を調べると、「国のいきおい」ととられがちであるが、調査の歴史をみると「全国の情勢」という意味で使われている。

正しく全国や地域の情勢を押さえることは、企業活動を行ううえでも非常に大切になってくる。今一度、5年に1度行われる国勢調査結果を見返すことは重要ではないだろうか。

お役立ち動画

全国の小・中学校では今日から夏休みが始まる地域も多く、各地で梅雨明けが発表されるなど、本格的な夏がいよいよ始まった。毎年、この時期になると、最低賃金が見直され、目安が示される。2021年7月14日、中央最低賃金審議会の小委員会は、2021年度の地域別最低賃金の改定に関して、全国平均の時給を930円とする目安をまとめた。引上げ幅は28円で、過去最大となる。

これに先立ち、2021年6月18日、「経済財政運営と改革の基本方針2021」(骨太方針2021)が閣議決定。「グリーン」「デジタル」「活力ある地方創り」「少子化対策」の4つが、今後の成長を生み出す原動力として位置づけられた。その中で、「より早期に全国加重平均1,000円とすることを目指し、本年の引上げに取り組む」と明記されており、活力ある地方創りとして、賃上げを通じた経済の底上げが掲げられている。

実際に最低賃金をみても、地域格差は大きいと言える。厚生労働省の「令和2年度地域別最低賃金改定状況」によると、昨年(2020年度)の最低賃金の全国加重平均額だった902円を上回ったのは7都府県(東京、神奈川、大阪、埼玉、愛知、千葉、京都)のみで、政府が掲げる1,000円以上となったのは、そのうち東京(1,013円)と神奈川(1,012円)の2都県だけであった。最低額は792円で、最高額である東京の1,013円との差は221円にもなる。

一方で、厚生労働省の公表数値に目が留まる。厚生省では2020年3月から、新型コロナの影響で、休業や失業状態などで収入が減少し生活資金に困った人たちに対し、生活福祉資金の特例貸付として「緊急小口資金」「総合支援資金」を実施している。この特例貸付の累計支給申請件数は254万3,274件となり、累計支給決定額は1兆677億円にのぼる(2021年7月10日時点速報値)。これはリーマン・ショック時をはるかに超える額だという。

今年度の最低賃金の目安引上げに対しては、日本商工会議所および全国商工会連合会、全国中小企業団体中央会が「到底納得できるものではない」「中小企業・小規模事業者の窮状、とりわけ困窮している飲食業や宿泊業などの事業者の実態や痛みを理解していない結論と言わざるを得ない」とし、「廃業が更に増加し、雇用に深刻な影響が出ることを強く懸念する」とのコメントを共同で発表するなど、様々な声が聞かれる。

前述したような新型コロナによる不況下、この最低賃金の引上げがどのような効果をもたらすのか。「活力ある地方創り」実現に向け、政府の果たす役割は大きく、今後の更なる支援が求められている。

お役立ち動画

6月17日、スイスの有力ビジネススクールIMD(国際経営開発研究所)は64カ国・地域を対象にした「2021年版世界競争力ランキング」[1]を発表した。スイスが首位となり、2位はスウェーデン、3位はデンマークとなった。他方、日本は前年から3つ順位を上げたものの31位にとどまっている。

当ランキングは、『インフラ』『経済パフォーマンス』『政府の効率性』『ビジネスの効率性』の4つの分野に関する統計データおよび企業の経営層を対象とするアンケートから算出される。2021年の発表における日本の順位は、マクロ経済の評価を巡る『経済パフォーマンス』分野が12位と前年に引き続き高い評価を得た。一方で、『政府の効率性』は41位と前年から横ばい、『ビジネスの効率性』は前年から7つ順位を上げたものの48位にとどまり、政府とビジネスの効率面が足かせとなっている状況だといえる。特に『ビジネスの効率性』の順位は2019年以降、40~50位台に落ち込んだままの状態が続いている。

日本のビジネス効率性はなぜ低く評価されているのだろうか?

当ランキングにおける『ビジネスの効率性』の内訳をさらに細かくみると、とりわけ企業の機敏性(アジリティ)やビッグデータの活用・分析などといった企業の意思決定に関する指標を含む「経営プラクティス」(62位)が低位で推移している。また、一人当たりの購買力平価GDPで測った労働生産性や企業のデジタル技術の活用などが含まれる「生産性・効率性」(57位)のほか、デジタルトランスフォーメーション(DX)や変化に対する柔軟性・適応性などが含まれる「姿勢・価値観」(55位)の順位も厳しい状況が続いている。つまり、近年叫ばれている労働生産性のみならず、企業のビジネス環境変化への対応が『ビジネス効率性』に関する評価の足かせとなっている。

ただし、当分野での指標の約3分の2は経営者層向けアンケート調査が反映されているため、他国と比較して明らかになった”競争力”というより、経営者が持っている”危機感”を表している部分も含まれているといえる。そうはいっても近年日本企業は海外企業と比べて成長の勢いに弱さがみられていることは確かではないだろうか。例えば、「経営プラクティス」に関して、米国の順位は6位と上位になっているが、実際にGAFA(Google, Amazon, Facebook, Apple)など米国のプラットフォーム企業は顕著な成長ぶりをみせているのだ。

技術革新やグローバル化などにより世界は常に変化しているなか、企業の変化対応力および効率性の向上が日本の競争力向上のカギを握っている。その企業の対応をサポートする政府のあらゆる対策や支援にも期待したい。

お役立ち動画

2021年5月26日、参院本会議にて「改正地球温暖化対策推進法」が全会一致で可決し、成立した。日本政府はこれまで「温室効果ガス排出量を2050年までに80%削減(2013年度比)し、今世紀後半の早い時期に排出実質ゼロの「脱炭素」を目指す」と表明するなど、国際社会から遅れをとっていた。しかし、2020年10月に菅総理が、国内の2050年温室効果ガス排出実質ゼロを宣言し、政府は脱炭素社会に向け舵を切ることとなる。

今回の改正法では、政権が代わっても将来にわたる政策の継続が示され、「2050年までの脱炭素社会の実現」が明記されている。法律で地球温暖化対策の年限を明記している国は海外でも例が少なく、とても関心の高い出来事であった。

一方、全国の自治体(約1,700)の9割では、燃料や電気などのエネルギー代金の収支が赤字となっている。また、7割の地域では地域内総生産の5%相当額が地域外へ流出しており、経済規模の小さな自治体にとって、エネルギー代金の支出が財政に与える影響は小さくないと言える。そこで、環境省は「地域循環共生圏」を提唱している。それは、地域資源を最大限活用しながら、自立・分散型の社会を形成し、資源を補完し支え合うことで、環境・経済・社会が統合的に循環し、地域の活力が発揮されることを目指す考え方である。再生可能エネルギーの導入による雇用の創出や、売電収益をまちづくりに活かすなど、「地域循環共生圏」での取り組みによる成功例も数多く誕生している。脱炭素による地域活性化を目指す考えが広まるなか、2050年ゼロカーボンシティを表明した自治体は408となり(2021年6月14日時点、環境省発表)、2020年10月26日時点の166自治体から大幅に拡大している。

しかし課題もある。太陽光発電などの再生可能エネルギーの導入による景観悪化や地滑りなどの懸念から、地域住民の反対でプロジェクトが全面廃止になった事例なども見られる。その結果、再生可能エネルギー設備の導入を条例で制限する自治体が急増している。

帝国データバンクの「温室効果ガス排出抑制に対する企業の意識調査」(2021年1月19日発表)によると、温室効果ガスの排出抑制に取り組んでいる企業は82.6%にのぼったが、温室効果ガスの排出抑制への取り組みにおける課題では、「他に優先すべき項目がある」(27.4%)や「主導する人材(部署)がいない」(26.9%)、「どこまで取り組めばいいのかわからない」(25.8%)、「取り組むためのノウハウやスキルがない」(24.5%)などが上位になった。企業における取り組みにおいても問題は多い。

新型コロナウイルスのワクチン接種においても地域差が問題となっているが、脱炭素社会の実現に向けて、政府の更なる細やかな支援が必要となろう。

お役立ち動画

近年、企業の成長戦略として注目を集めている「デジタルトランスフォーメーション(DX)」。

企業にとってDXとは、データとデジタル技術を活用してあらゆる変革を起こすことで業績を改善するなど、競争上の優位性を確立することである。ビジネス環境が激しく変化するなか、企業が競争力を維持・強化する重要なカギのひとつはDXであるといっても過言ではない。

しかし、DXの重要性を認識してはいるものの、具体的にどこから始めれば良いのか分からず、実践に移せないでいる企業も多いのではないだろうか。実際、日本能率協会が2020年7~8月に行った「DXの取組状況」調査[1]によると、既にDXに取り組み始めている企業は28.9%と3割未満であった。なかでも中小企業においては、既にDXに取り組み始めている企業は15.2%にとどまっており、全体を大幅に下回っている。

さて、DXは具体的にどう取り組めば良いのか?またそもそもDXは、こちらも同様に耳にする機会が増えている「デジタル化(IT化)」とどう違うのか?

企業にとってのデジタル化とは、いわゆるデジタル技術・IT技術を業務に活用することである。業務の効率化や生産性の向上、コスト削減を目的とすることが多い。例えば、取り組みが急増しているテレワーク設備や、RPAなど業務効率化ツールの導入などがあげられる。他方、DXはそれらデジタル技術やデータの活用によって製品やサービス、ビジネスモデルなどに変革をおこし、業績の改善につなげることを指している。つまり、デジタル化はDX推進の「手段」と考えて良いであろう。

DXの具体的事例として、経済産業省が発表しているDXのベストプラクティス「DXグランプリ2020」に選ばれた小松製作所は、同社が販売した建設機械の情報を遠隔から確認・操作するシステムを開発。顧客に対して稼働率向上や保守サービス費用削減といった付加価値を提供している。他方、中小企業に関しても、情報処理推進機構(IPA)の事例調査報告書[2]で取り上げられた碌々産業(金属工作機械製造、東京都)は、顧客と一体となって微細加工機を遠隔監視し、予防保全や早期トラブルの解決ができるサービスを開発した。このように、大企業・中小企業を問わず、デジタル技術の活用によって顧客を支援し、顧客体験を高めるという新たなビジネスモデルを生み出しているのである。

しかし、特に中小企業においては、資金やIT・デジタル人材の確保が困難な企業も多く、デジタル技術の活用で製品やビジネスモデルの変革を図ることはそう簡単ではない。そのため、DXの第一歩として、個別の業務フローを見直したうえで紙媒体のものをデータ化し、手作業で行なっているプロセスをデジタルに置き換えることから始めることも一案である。

企業が変化し続けるビジネス環境で勝ち抜くためにDXの推進はますます求められている。さらにいえば、昨今の米国の景気回復の例にみられるように、DXは経済回復の一因ともなり得る。人材の不足などDXの推進を妨げる要因も多いなか、政府による支援策や情報提供の充実が欠かせない。

お役立ち動画

最近耳にする機会が増えた「SDGs」(持続可能な開発目標)。

企業が取り組むメリットとして、以前当コラム(『「SDGs」:企業が取り組む意義とは?』)で取り上げたように、企業の知名度やイメージの向上などさまざまであるが、なかでも「資金調達」に関する大きなメリットがある。

最近、SDGsに加えて、「SDGs・ESG金融」や「ESG投資」という言葉を聞くことが多くなったのではないだろうか。SDGs/ESG金融とは、いわゆる企業のSDGsへの貢献や、ESG(E=環境、S=社会、G=ガバナンス)への取り組みといった非財務情報を、金融機関や機関投資家が投融資の判断に取り入れることを指している。

特にESG投資に関しては、2018年の全世界における投資総額[1]が2016年から34%増の約30兆米ドルとなっており、市場規模が急成長している。その背景として、2008年のリーマン・ショックをきっかけに、目先の利益を追求する投資法に対する反省や批判が高まったと言われている。SDGsやESGに取り組むことは企業の安定的かつ長期的な成長をもたらし、そのような企業に投融資することで金融機関などは長期的にリターンを得ることになる。一方、社会や環境に悪影響を与えている企業に投融資すると、投融資をする側のブランドイメージが損なわれるという恐れもある。

「SDGs・ESG金融」にはどのようなものがあるのだろうか?

例として、ESG重視の企業の株式への投資をはじめ、そういった企業の株式に投資する投資信託商品、いわゆる「ESG投資信託」があげられる。また、SDGs・ESGに取り組む企業に対し金利を優遇して融資を行う「利子優遇融資制度」や、企業などが環境改善を目的とする事業に要する資金を調達するための債券である「グリーンボンド」の発行や引受なども国内外の金融機関で実施されている。

さらに「高齢者雇用」や「ダイバーシティの推進」に取り組んでいる企業を対象とした融資制度を実施している銀行もみられている。このように、SDGsやESGは環境問題が主体と思われがちだが、社会問題に関連する取り組みの動きも加速しているのである。

2021年3月、日本企業を含むグローバル企業の取引先がウイグル族の強制労働に関与しているという指摘を受け、50以上の機関投資家はそれら企業のうち欧米企業に対して、サプライチェーンの詳細情報の提供を求め、人権侵害を引き起こす状況を回避するよう訴えているといったニュースを目にして衝撃が走った。

世界の人権問題はいまだ解決に至っていないことも、サプライチェーンのグローバル化によって企業はそういった問題に関与してしまう可能性があり、監査は必要不可欠であると深く考えるようになった。また、機関投資家が動いていることを考えると、「投資」の概念は確かに変わってきたと実感した。

このような状況下、欧米各国は人権侵害に関わった自治区の当局者らに対し制裁を発動した。こういった国際的な対応が問題の解決につながることに期待するとともに、「投資」の新たな役割にも望みが持てる。

投資は、環境や人権を守り、平和で持続可能な世界を実現するひとつのツールとなりつつある。

お役立ち動画

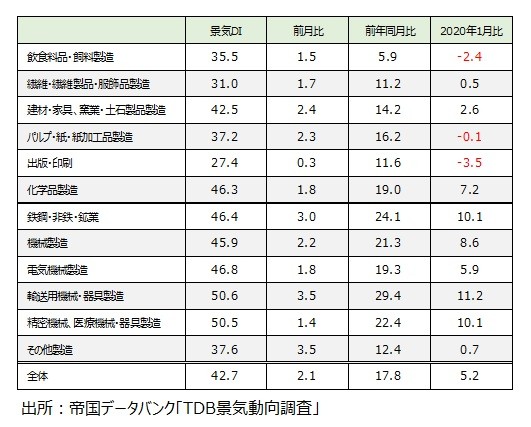

2021年7月のTDB景気動向調査の景気DIは40.7で前月比1.6ポイント増と2カ月連続の改善、2020年1月(41.9)以来1年6カ月ぶりに40を上回った。なかでも『製造』(42.7、前月比2.1ポイント増)の寄与が大きく、『製造』は全12業種が2カ月連続で改善した。とくに、「輸送用機械・器具製造」(50.6、同3.5ポイント増)が2019年2月(50.9)以来2年5カ月ぶりに50を超え、全12業種が前年同月を大きく上回った。「出版・印刷」(27.4、同0.3ポイント増)や「繊維・繊維製品・服飾品製造」(31.0、同1.7ポイント増)など、依然として厳しい水準の業種もあるものの、『製造』は新型コロナウイルスの感染が広まる前の2020年1月と比べ12業種中9業種がその水準を上回り、他の業界・業種と比べても改善幅が大きい。

【表:『製造』の景気DI(2021年7月)】

『製造』の回復が進んでいる要因としては、やはり海外経済の回復に依るところが大きい。米国、中国などで経済が回復傾向にあるなか、自動車や鉄鋼などの輸出が大きく伸びている。財務省「貿易統計」によると、2021年6月の輸出金額は7兆2,200億円で前年同月比48.6%増、4カ月連続での増加となった。2020年の大幅な落ち込みからの反動増はあるものの、輸出金額は2年前の2019年6月(6兆5,851億円)を上回った。商品別に輸出金額の伸び率をみると、自動車(前年同月比102.8%増)、自動車の部分品(同114.8%増)、鉄鋼(同73.0%増)などが大幅に伸びている。また、半導体等製造装置(同32.7%増)や半導体等電子部品(同24.7%増)など半導体関連も堅調に推移している。

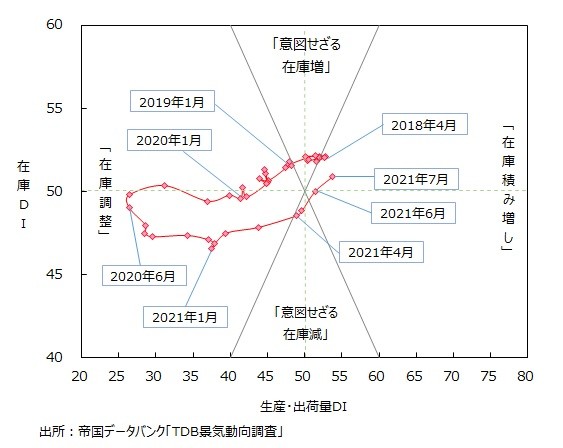

こうしたなか、『製造』の在庫循環の状況を確認するため、横軸に生産・出荷量DI、縦軸に在庫DIをとった在庫循環図を作成した(生産・出荷量DI、在庫DIはともに前年同月と比べた増減を表す指標)。在庫循環は、「在庫積み増し」→「意図せざる在庫増」→「在庫調整」→「意図せざる在庫減」と反時計回りに循環する。『製造』の在庫循環は、2021年4月に「意図せざる在庫減」局面となり、6月には「在庫積み増し」局面に入った。

【図:『製造』の在庫循環図(2018年4月から2021年7月)】

在庫循環は、米国の経済学者ジョセフ・キチンによって明らかにされたことで「キチンの波(Kitchin Cycle)」とも呼ばれる[1]。その循環はおおよそ40カ月周期とされており、この図でも2018年4月から39カ月後となる2021年7月に同じ「在庫積み増し局面」に戻っている。

ただし今後について、いつまで「在庫積み増し局面」が続くかは不透明である。新型コロナウイルスの影響で生産・出荷量が大きく落ち込んだ2020年からの反動増もあるなか、足元では木材や金属などの材料価格の高騰、半導体不足による自動車工場の減産などの影響もみられる。在庫変動の波がおおよそ40カ月周期ということからも、「在庫積み増し」局面から「意図せざる在庫増」「在庫調整」局面へ移るスピードが、思いのほか早い可能性も懸念される。

お役立ち動画

新型コロナウイルスの感染拡大によって、「ニューノーマル(新状態)」が生じ、私たちの仕事や生活環境は大きく変化している。企業にとっては、変化にともなう対応が重要な取り組みとなってきているのではないだろうか。その一つに災害対策があげられる。被災者の感染防止策と防災対策の両立が課題となっており、国連防災機関(UNDRR)では、感染拡大に対応した防災戦略のガイドラインを公表する調整が進んでいるとの記事が目にとまった。

日本は世界的にみても自然災害が多い。気象庁によると、「1日の降水量が200ミリ以上の大雨を観測した日数」は、統計を開始した1901年以降の119年間において、最初の30年と直近の30年とで、約1.7倍に増加。また、「全国(アメダス)の1時間降水量50mm以上の年間発生回数」は、最近10年間(2010~2019年)の平均年間発生回数(約327回)は、統計期間の最初の10年間(1976~1985 年)の平均年間発生回数(約226回)と比べて約1.4倍に増加しており、長期的にみても雨の降り方は大きく変化をしている。

また、内閣府「令和2年版 防災白書」によると、1日の降水量が200ミリ以上となる日数や1時間降水量50ミリ以上の短時間強雨の発生頻度は、全国平均で今世紀末には20世紀末の2倍以上になると予測されており、大雨による災害対策は私たちにとって重要な取り組みの一つとなっていることを改めて認識させられる。

自治体から発令される避難情報は、住民がとるべき行動を理解しやすいよう、防災情報をわかりやすく提供している。すなわち「警戒レベル3」で避難に時間のかかる方は避難開始、「警戒レベル4」で災害の危険があるところにいる方は全員避難、そして「警戒レベル5」はすでに災害が発生している状況であり、屋外移動は危険かもしれないので、より安全な上階や山から離れた側の部屋等への避難など、命を守るための最善の行動をとるというものである。しかし上記白書によると警戒レベル情報の認知度について、「理解している(例:どの警戒レベルの時に自分が避難するかわかっている)」という人は17.5%にとどまっていた。

正確な情報の「理解」や「収集」も、「対策」の一つであり、大切な事前防災であると、改めて学ぶ機会となった。

現在、令和2年7月豪雨による甚大な被害が広範囲で発生しており、お亡くなりになられた方々のご冥福をお祈りするとともに、被災者の皆様に対して心よりお見舞いを申し上げたい。

お役立ち動画

総務省統計局が5年に1度実施している国勢調査は、大正9年(1920年)に調査が開始され、令和2年(2020年)に100年の節目を迎える。国勢調査は日本の人口の実態を把握する唯一の全数調査であるが、こうした公的統計の作成面にも新型コロナウイルス感染症の影響がでてきている。特に調査員の募集活動への影響が大きく、総務省統計局は7月7日に「新型コロナウイルス感染症の影響を踏まえた令和2年国勢調査の対応方針」として、調査期間の一部地域での延長と、国勢調査の結果の公表時期の延期を発表した。

厚生労働省も、毎年実施している国民生活基礎調査について、新型コロナウイルス感染症への対応などの観点から、令和2年調査を中止すると発表。文部科学省も小学校、中学校の児童を調査対象とした全国学力・学習状況調査を中止すると発表している。

新型コロナウイルス感染症で先行きが不透明ななか、これらの公的統計の調査の延期、中止が相次いでいることは、現状を把握するうえで今後大きな懸念材料になるだろう。

そうしたなか、公的統計を代替、補完するデータとして、POSデータやクレジットカードの取引情報、スマートフォンの位置情報[1]、SNSの投稿などの「代替データ」が注目を浴びている。

国内クレジットカード最大手のジェーシービー(東京都港区)とナウキャスト(東京都千代田区)の2社は、匿名加工されたクレジットカードの取引データや属性データを活用し統計化した、国内消費動向指数「JCB消費NOW」を提供している。すべての消費動向を示す総合消費指標をはじめとして、業種別の消費指数について2週間で集計し配信されており、政府の公表する既存の消費統計などと比べて速報性が高い。また、この「JCB消費NOW」のデータは、内閣府の月例経済報告[2]など政府の景気判断においても活用されている[3]。

帝国データバンクが毎月実施しているTDB景気動向調査は、2002年に調査が開始されてから18年間、毎月多くの企業の皆様からご回答をいただくことで、代替性、速報性の高い情報を発信している。新型コロナウイルスによる影響で大変ななか、多くの企業の皆様から貴重なお時間をいただいていることで、継続して調査結果を公表できている。この場をおかりして御礼を申し上げるとともに、いただいた貴重な声をより見やすい形で公表できるよう努めたい。

[1] 当コラム2020年4月15日掲載「新型コロナウイルス対策に活用されるビッグデータ」

[2] 内閣府「月例経済報告等に関する関係閣僚会議資料(令和2年7月)」https://www5.cao.go.jp/keizai3/getsurei/2020/07kaigi.pdf

[3] TDB景気動向調査でも、個人消費に関連した企業のセンチメントを測る指標として、業種分類のうち、小売業および飲食店、旅館・ホテル、娯楽サービス、教育サービスの景気DIから、「個人消費DI」を作成している。(TDB景気白書2019年版、景気Special Report No.1 「消費の実態はどこにあるのか?」)

お役立ち動画

新型コロナウイルスの感染拡大でサプライチェーンの脆弱性が顕在化し、世界各地で生産拠点の「国内回帰」や「脱中国」の動きが強まった。

フランス政府は5月26日に自動車産業に対し、約80億ユーロ(約9,500億円)の経済支援を行うと表明した。支援の条件として生産拠点を国内に戻すことなどを求めている。韓国政府は6月1日に、生産拠点を国内に回帰させる企業への税制支援の認定条件を大幅に緩和すると発表した。また、米国では国内企業の「脱中国」を促す税制優遇措置や補助金制度を含めた法案の準備が進められている。さらに、トランプ米大統領は海外で生産活動を行う米国企業に対し、新たに課税をする可能性があるとまで述べた。

日本においてもサプライチェーン対策が既に実施されている。

政府は2020年度第1次補正予算に国内回帰、ASEANなど第3国への生産拠点の多元化を促す補助金として2,435億円を盛り込んだ。その第1弾として国内回帰する57件(約574億円)の事業が採択されたことが7月17日に明らかになった[1]。採択事業57件のうち、医薬品、検査キット、医療用マスク・防護服など医療関連製品製造事業は計27件と半数近くを占めた。これら事業の生産拠点の国内回帰によって、今回の新型コロナウイルスによる混乱でみられたグローバルロジスティックが機能しなくなってしまうような非常時においても、国民が健康な生活を営む上で重要な製品が円滑に供給されることが期待できる。

また、自動車用部品や自動車用金型など、生産拠点の集中度が高い製品・部素材製造を行う事業も今回の支援先となった。このような事業の国内回帰の動きにより、海外の生産ラインがストップしてしまう場合でもサプライチェーンが寸断されずに済むのだ。

さらに、JETRO海外サプライチェーン多元化等支援事業では、ASEANなど第3国に生産拠点の多元化を図る30件の事業への支援も決定された[2]。そのうち中国からの移転先をベトナムとした事業は15件と最多。次いで、タイ(6件)、マレーシア(4件)、フィリピン(3件)が続いた。医療関連製品製造のほかに、自動車部品や半導体製造を行う事業が採択された。

このように、度々注目されてきた日本企業の「国内回帰」だが、その動きは今回のパンデミックによって加速しそうだ。そうはいっても、今回の補助金の申請数は90件と約11,000社の製造業の現地法人数(2018年度末時点)[3]のうちの約0.8%にとどまり、多くはないように感じる。その背景として、日本の比較的高い人件費・地価などのコスト面や人手不足などといった懸念材料により、多くの企業で国内回帰に対して慎重な姿勢を崩せないでいるとも考えられる。

サプライチェーンの脆弱性の顕在化リスクが高まっているいま、政府や行政の多角的な支援がますます求められている。

[1]経済産業省ニュースリリース「サプライチェーン対策のための国内投資促進事業費補助金の先行審査分採択事業が決定されました」(2020年7月17日)https://www.meti.go.jp/press/2020/07/20200717005/20200717005.html

[2]経済産業省ニュースリリース「海外サプライチェーン多元化等支援事業の一次公募採択事業が決定されました」(2020年7月17日)https://www.meti.go.jp/press/2020/07/20200717007/20200717007.html

[3] 経済産業省「第49回海外事業活動基本調査」https://www.meti.go.jp/press/2020/05/20200527002/20200527002-1.pdf

お役立ち動画